직장인 74%가 노후 대비해 저축…월평균 저축액은 26만원에 그쳐

창업자금 충당, 가족·친지 도움 22%, 대출 21%…80%가 준비기간 1년 미만

최근 3년 이내 창업한 이들은 가족과 친지, 금융기관 등으로부터 지원받거나 빌려 평균 8천100여만 원 자금을 마련한 것으로 조사됐다.

7일 신한은행이 공개한 '2018 보통사람 금융생활 보고서' 핵심 이슈에 따르면 40대 이상 금융소비자들은 노후 생활을 위한 최저 생활비로 월 192만 원이 필요하다고 답했다.

이는 은퇴한 가구가 실제 지출한 금액인 224만 원보다 32만 원이 적었다.

은퇴 후 경제적으로 가장 우려되는 사항으로 생활비(31%)와 의료비(26%), 자녀 결혼 비용(21%)이 많이 꼽혔다.

금융자산의 수준에 따라 우선순위가 갈렸다. 금융자산 1천만 원 미만을 보유한 가구는 생활비(40%)를, 1억 원 이상 보유 가구는 의료비(32%)를 가장 많이 우려했다.

전년 조사 결과와 견줘 1천만 원 미만 보유 가구에서 생활비에 대한 우려는 4%포인트(p), 1억 원 이상 보유 가구에서의 의료비에 대한 걱정은 2%p 각각 상승했다.

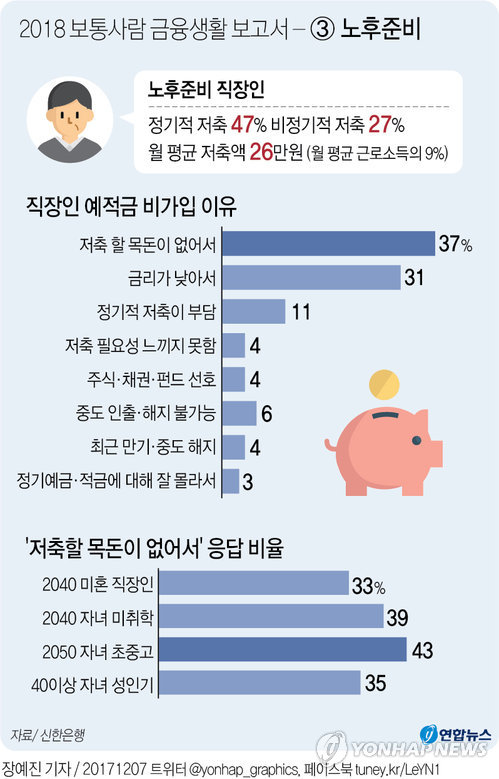

노후를 대비해 정기적으로 저축하는 직장인들은 47%인 것으로 나타났다. 비정기적으로 저축하는 이들(27%)을 포함하면 직장인 74%가 노후를 대비한 자금을 마련하고 있었다.

노후 대비를 위해 전혀 저축하지 않는다는 직장인들은 27%였다.

직장인들의 월평균 저축액은 26만 원으로, 근로소득(285만 원)의 9%에 그쳤다.

전년 조사 결과와 비교하면 노후 대비를 위해 저축하지 않고 있다는 응답이 3%p 줄고, 월평균 저축액은 3만 원 늘었다.

직장인들이 예·적금에 가입하지 않은 이유로 주로 '저축할 목돈이 없어서'(37%) 또는 '금리가 낮아서'(31%)라고 답했다.

'저축한 목돈이 없어서'라고 응답한 비율은 초·중·고교생 자녀를 둔 20∼50대 직장인이 43%로 가장 높았고, 미혼인 20∼40대는 33%로 가장 낮았다.

최근 3년 이내 창업한 자영업자는 창업준비에 평균 8천148만 원을 들였다. 전체 창업자의 평균 준비 비용인 9천218만 원에 비해 1천70만 원 적었다.

창업준비기간을 보면 3개월 미만이 30%, 3개월 이상∼6개월 미만 26%, 6개월 이상∼1년 미만은 24%로, 1년 미만의 준비 기간을 거쳐 창업했다는 이가 80%에 달했다.

최근 3년 이내 창업한 이들의 연령은 평균 44세였다. 이들 중 22%는 가족과 친지의 도움을 받아 창업 자금을 충당했고, 21%는 금융기관으로부터 대출을 받았다.

금융자산을 해약(29%)하거나 기존에 보유한 부동산을 처분(17%)했다는 이도 많았다.